TVA réduite à 5,5 % pour l'immobilier neuf

TVA réduite à 5,5 % pour l'immobilier neuf

Pour favoriser l'accession sociale à la propriété dans les quartiers prioritaires, la France applique un taux réduit de TVA de 5,5 % (contre 20 % habituellement) à l’achat de logements neufs sous conditions. Ce dispositif s’applique aux quartiers ANRU (Action Nationale pour la Rénovation Urbaine), à leur périmètre étendu (dans un rayon de 300 mètres), ainsi qu’aux Quartiers Prioritaires de la Ville (QPV) disposant d’un contrat de ville. Les acquisitions éligibles incluent l’accession sociale à la propriété en zones ANRU/QPV, les ventes en l’état futur d’achèvement (VEFA) et les opérations de Prêt Social de Location-Accession (PSLA) (ces dernières même hors zone ANRU). Ce cadre juridique découle principalement de la loi de 2006 sur l’engagement national pour le logement, étendu aux QPV par la loi de finances 2015. Pour vérifier l’éligibilité d’un bien, le site SIG Ville permet de consulter les zones concernées, et les services fiscaux locaux peuvent confirmer le statut. En 2025, ce dispositif reste actif et permet des économies significatives, notamment pour les ménages modestes. Les primo-accédants peuvent cumuler cet avantage avec le Prêt à Taux Zéro (PTZ) pour faciliter l’achat de leur premier logement neuf.

Achat logement neuf soumis à la TVA réduite

L'achat d'un logement neuf est normalement soumis à la TVA au taux standard de 20 %. Cependant, si vous acquérez votre résidence principale située dans une zone de rénovation urbaine (ANRU) ou à proximité immédiate (dans un périmètre défini), vous pouvez bénéficier d'un taux réduit de TVA à seulement 5,5 %. Cette mesure incitative, mise en place par l'État depuis 2014, a déjà permis à des milliers de locataires d'accéder à la propriété.

Exemple concret :

Pour un appartement vendu 300 000 € HT par un promoteur :

Prix normal (TVA 20%) : 60 000 € de TVA, soit un total TTC de 360 000 €.

Avec TVA réduite (5,5%) : Seulement 16 500 € de TVA, soit un total TTC de 316 500 €.

Vous réalisez une économie immédiate de 43 500 € ! Cette différence significative rend l'acquisition de votre résidence principale nettement plus accessible grâce à des économies considérables. Sous certaines conditions*, profitez de cette opportunité pour devenir propriétaire à moindre coût.

Comment devenir propriétaire avec un taux de Tva réduit à 5,5%

Pour bénéficier du taux réduit de TVA à 5,5 % lors de l'achat d'un logement neuf, plusieurs conditions doivent impérativement être réunies. Premièrement, vous devez occuper le bien en tant que résidence principale pendant une durée minimale de 10 ans, sauf exceptions prévues par la loi. Deuxièmement, vos revenus lors de l'acquisition ne doivent pas dépasser les plafonds annuels fixés par les textes en vigueur. Troisièmement, le logement doit être conforme aux normes énergétiques actuelles (réglementation thermique RT 2012 ou RE2020). Quatrièmement, son prix d'achat doit rester sous un seuil légal déterminé. Enfin, la localisation est déterminante : le bien doit se situer dans des zones spécifiques désignées par l'État pour encourager la mixité sociale et le renouvellement urbain. Cela inclut notamment les quartiers prioritaires de la politique de la ville (QPV) sous contrat de ville lors du dépôt du permis de construire, ainsi que les logements entièrement situés dans un rayon de 300 mètres autour de ces QPV. Sont également éligibles les ensembles immobiliers partiellement situés à moins de 300 mètres et entièrement à moins de 500 mètres de la limite d'un QPV bénéficiant d'une convention de renouvellement urbain NPNRU (liste disponible en ligne), sans oublier les anciens quartiers prioritaires identifiés par l'État.

TVA réduite à 5,5 % : quelles sont les conditions de revenus ?

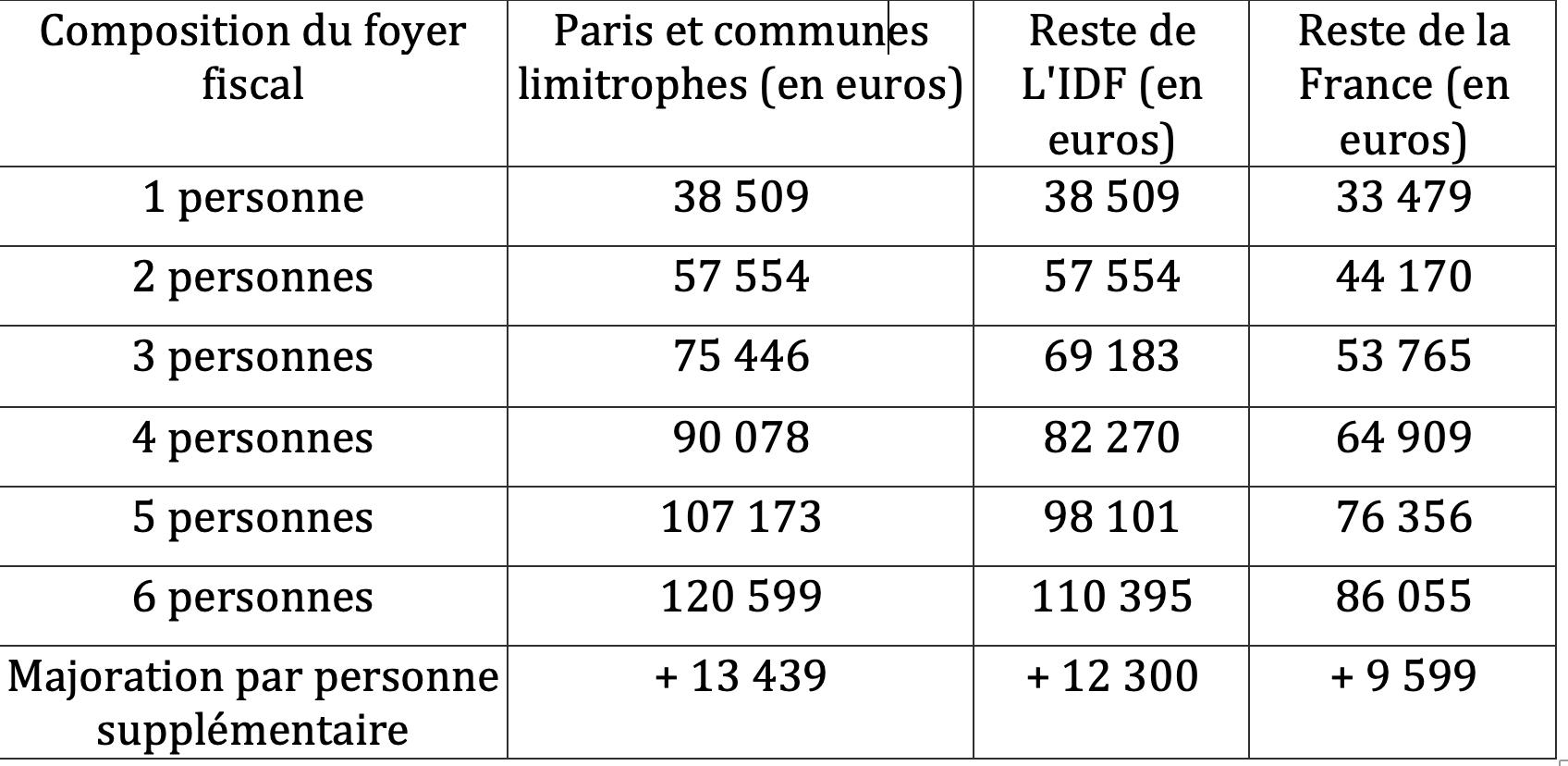

Les plafonds de ressources actuels pour bénéficier du taux réduit de TVA à 5,5%, en vigueur depuis le 1er janvier 2020, varient selon la localisation géographique du logement neuf. Ils sont déterminés par trois zones distinctes : Paris et ses communes limitrophes, l'Île-de-France (hors Paris et communes limitrophes), et les autres régions françaises. Ces plafonds restent applicables pour l'éligibilité à la TVA réduite en 2025.

Le niveau de ressources du demandeur est apprécié à l'une des dates suivantes : à la signature de l'avant-contrat ou du contrat préliminaire, ou à défaut, à la date du contrat de vente définitif (y compris pour les contrats de vente en l'état futur d'achèvement).

Le montant des ressources pris en compte correspond généralement à la somme des revenus composant le revenu fiscal de référence, figurant sur les avis d'imposition de chaque membre du ménage. Ces revenus sont ceux de l'avant-dernière année précédant la signature du document contractuel.

Durée et conditions de la TVA réduite à 5,5%

Pour bénéficier du taux réduit de TVA à 5,5% sur un logement neuf livré depuis le 1er janvier 2014, l'acquéreur doit conserver le bien comme résidence principale pendant une durée minimale de 10 ans, contre 15 ans auparavant. Toute revente avant ce délai entraîne le paiement d'un complément de TVA correspondant à la différence avec le taux standard (soit 14,5%), ce montant étant réduit d'un dixième pour chaque année complète de détention écoulée dès la première année, évitant ainsi toute régularisation après 10 ans. Cependant, ce complément est exonéré en cas de force majeure telle qu'un décès, une mutation professionnelle impliquant un trajet supérieur à 70 km, un chômage excédant un an, l'obtention d'une carte d'invalidité, un divorce ou une rupture de PACS. Depuis 2014, les événements familiaux comme un mariage, la conclusion d'un PACS, une naissance ou l'invalidité d'un enfant à charge n'entraînent également aucun supplément. Enfin, une augmentation des revenus du propriétaire pendant la période de détention reste sans incidence sur la TVA lors de la revente, ces règles s'appliquant sous réserve du respect initial des critères d'éligibilité (zone ANRU/QPV, plafonds de ressources et de prix, conformité énergétique).

TVA réduite à 10 % pour les logements locatifs intermédiaires

Un taux de TVA réduite à 10 % s'applique également à l'acquisition de logements neufs destinés à la location, qualifiés de "locatifs intermédiaires", sous conditions spécifiques. Ces biens doivent être situés dans des zones éligibles au dispositif Pinel, c'est-à-dire au sein de grandes et moyennes agglomérations souffrant d'un déficit de logements. Par ailleurs, l'ensemble immobilier auquel ils appartiennent doit intégrer au minimum 25 % de surface de logements locatifs sociaux, sauf dans les communes déjà dotées de 50 % de logements sociaux locatifs ou situées dans les quartiers NPNRU (Nouveau Programme National de Renouvellement Urbain). Il est rappelé que chaque bien acquis dans ce cadre doit être loué à titre de résidence principale. Ce dispositif s'accompagne d'une exonération de taxe foncière pendant une durée de 20 ans.

Conséquences du non-respect des conditions de la TVA réduite

En cas de manquement aux obligations liées au taux réduit de TVA pour un immeuble, deux sanctions principales s'appliquent : le taux réduit peut être remis en cause, entraînant un reversement intégral de la taxe différentielle (entre le taux normal et le taux réduit), sauf si des exceptions prévues par l'administration fiscale sont invoquées et acceptées.

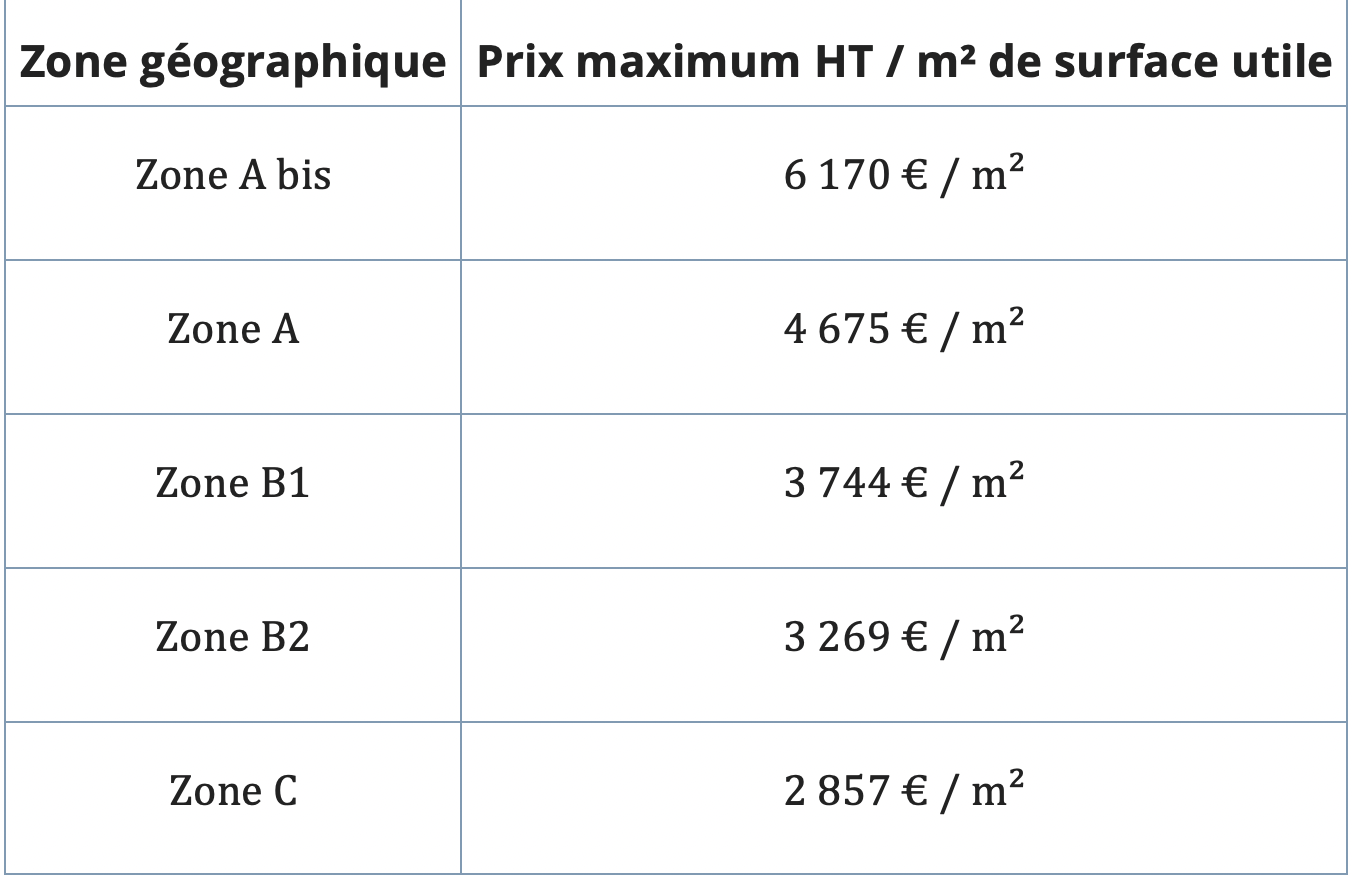

Plafond de prix pour la TVA réduite à 5,5% en 2025

Le prix de vente du logement éligible ne doit pas excéder un plafond réglementaire fixé au mètre carré de surface utile (exprimé hors taxe), variable selon la zone géographique. Ce zonage reflète la tension du marché immobilier, classant le territoire en cinq catégories : A bis (secteurs ultra-tendus comme Paris intra-muros), A (couronne parisienne et centres-villes hyper-tendus), B1 (métropoles régionales et zones attractives comme Lille ou la Côte d'Azur), B2 (périphéries urbaines) et C (zones moins tendues). Les zones A bis, A et B1 concentrent les marchés les plus dynamiques où l'offre est inférieure à la demande.

La surface utile inclut la totalité de la surface habitable, majorée de 50% des surfaces annexes (caves, balcons, loggias, etc.) sous deux conditions : une hauteur sous plafond d'au moins 1,80 mètre et un usage exclusif. Les terrasses sont plafonnées à 9 m² dans ce calcul. Pour identifier la zone exacte d'une commune.

Sources : Art. 278 sexies III, 2° du Code Général des Impôts (plafond de prix PLSLA)

Conséquences en cas de revente anticipée avec TVA réduite

L'acquéreur ayant bénéficié du taux de TVA réduit à 5,5% s'engage à conserver le logement comme résidence principale pendant 10 ans, sans possibilité de location ou d'usage en résidence secondaire. Toute revente avant ce délai entraîne le versement d'un complément de TVA correspondant à 100% de la différence entre le taux réduit et le taux normal (soit 14,5%), diminué d'un dixième par année de détention écoulée dès la première année. Ainsi, une revente après 5 ans implique 50% de régularisation (soit 7,25%), après 7 ans 30% (4,35%), et après 9 ans 10% (1,45%). Aucun complément n'est dû après 10 ans.

Exceptions exonérant du complément :

La pénalité ne s'applique pas en cas de décès (de l'acquéreur, du conjoint ou d'un descendant direct du foyer), mobilité professionnelle imposant +70 km de trajet, chômage >1 an attesté, invalidité (carte délivrée à un membre du ménage ou enfant à charge), divorce/dissolution de PACS, mariage/PACS (hors indivision), ou naissance d'un enfant. À noter qu'une augmentation des revenus pendant la détention n'entraîne jamais de régularisation, et ce même si le nouvel acquéreur remplit les conditions d'éligibilité.

Cumul TVA à 5,5 % et PTZ 2025

Pour faciliter l’accession à la propriété des ménages modestes, l’État autorise le cumul du taux réduit de TVA à 5,5 % et du Prêt à Taux Zéro (PTZ 2025). Si vous remplissez les conditions d’éligibilité des deux dispositifs, vous pouvez financer jusqu’à 50 % du prix du logement grâce au PTZ, tout en bénéficiant de la réduction de TVA sur l’acquisition.